Оформите подписку

на рассылку

на рассылку

Заполните форму

Нажимая кнопку, вы даёте согласие на обработку своих персональных данных

Большие изменения в налоговом законодательстве. Часть 2

В прошлом материале мы говорили о больших изменениях налогового законодательства, внесённых в Налоговый кодекс РФ Федеральным законом от 29 сентября 2019 года № 325-ФЗ, в частности, об изменениях в налогообложении НДФЛ. Продолжим обсуждение этого важного закона. Сейчас поговорим об изменениях в специальных налоговых режимах и изменениях налога на имущество.

Начнём с налогообложения малого бизнеса.

Важное изменение внесено в главу 26.3 НК РФ, регулирующую налогообложение ЕНВД. Уточнено понятие «розничная торговля» для целей ЕНВД (статья 346.27). Напомним, что согласно этой статье розничная торговля - предпринимательская деятельность, связанная с торговлей товарами на основе договоров розничной купли-продажи. К данному виду предпринимательской деятельности не относится реализация некоторых подакцизных товаров (автомобили, мотоциклы, бензин, дизтопливо, моторные масла), реализация покупных продуктов питания и напитков в организациях общепита и некоторые другие виды торговли.

Начнём с налогообложения малого бизнеса.

Важное изменение внесено в главу 26.3 НК РФ, регулирующую налогообложение ЕНВД. Уточнено понятие «розничная торговля» для целей ЕНВД (статья 346.27). Напомним, что согласно этой статье розничная торговля - предпринимательская деятельность, связанная с торговлей товарами на основе договоров розничной купли-продажи. К данному виду предпринимательской деятельности не относится реализация некоторых подакцизных товаров (автомобили, мотоциклы, бензин, дизтопливо, моторные масла), реализация покупных продуктов питания и напитков в организациях общепита и некоторые другие виды торговли.

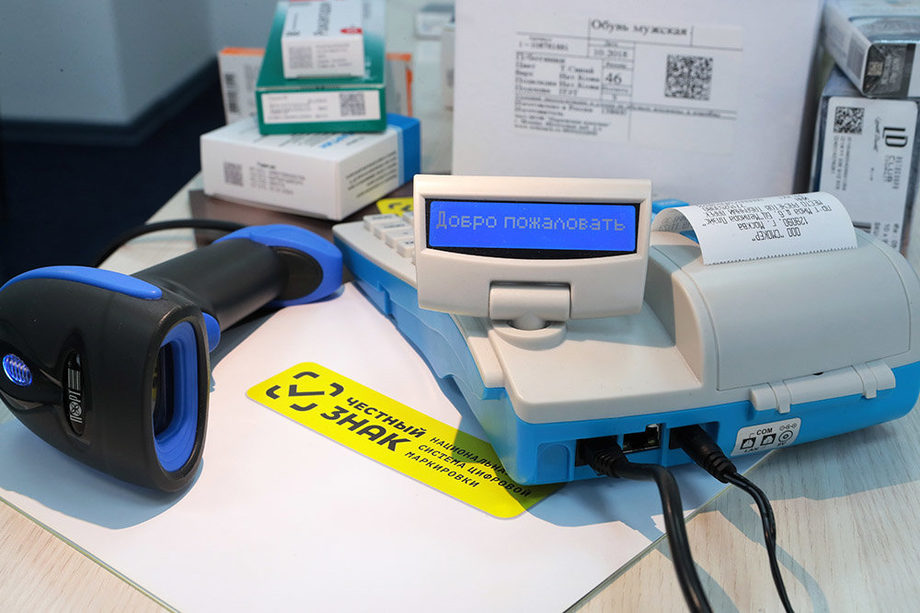

С 1 января 2020 года к розничной торговле для целей обложения ЕНВД не будет относиться также реализация следующих товаров, подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками:

Если при осуществлении розничной торговли налогоплательщиком была осуществлена реализация товаров, не относящаяся к розничной торговле, он считается утратившим право на применение системы ЕНВД и перешедшим на общий режим налогообложения с начала налогового периода, в котором были допущены нарушения указанных требований. При этом суммы налогов, подлежащих уплате при использовании общего режима налогообложения, исчисляются и уплачиваются в порядке, предусмотренном законодательством РФ о налогах и сборах для вновь созданных организаций или вновь зарегистрированных индивидуальных предпринимателей.

- лекарственных препаратов, в соответствии с Федеральным законом от 12 апреля 2010 года № 61-ФЗ «Об обращении лекарственных средств»;

- обувных товаров;

- предметов одежды, принадлежностей к одежде и прочих изделий из натурального меха.

Если при осуществлении розничной торговли налогоплательщиком была осуществлена реализация товаров, не относящаяся к розничной торговле, он считается утратившим право на применение системы ЕНВД и перешедшим на общий режим налогообложения с начала налогового периода, в котором были допущены нарушения указанных требований. При этом суммы налогов, подлежащих уплате при использовании общего режима налогообложения, исчисляются и уплачиваются в порядке, предусмотренном законодательством РФ о налогах и сборах для вновь созданных организаций или вновь зарегистрированных индивидуальных предпринимателей.

Аналогичные изменения внесены в статью 346.43 НК РФ при применении патентной системы налогообложения. Таким образом в 2020 году нельзя будет применять системы ЕНВД и ПСН при торговле лекарственными препаратами, обувью и изделиями из меха.

Кроме того, статья 346.43 НК РФ дополнена положениями, разрешающими региональным властям вводить следующие дополнительные ограничения при применении патентной системы налогообложения:

Изменился порядок расчёта стоимости патента, выданного не на весь год. Раньше он считался пропорционально количеству месяцев, на которые выдан патент, сейчас считается пропорционально количеству календарных дней срока действия патента.

Кроме того, статья 346.43 НК РФ дополнена положениями, разрешающими региональным властям вводить следующие дополнительные ограничения при применении патентной системы налогообложения:

- по общей площади сдаваемых в аренду (наём) жилых и нежилых помещений, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности;

- по общему количеству автотранспортных средств и судов водного транспорта;

- по общему количеству объектов стационарной и нестационарной торговой сети и объектов организации общественного питания и (или) их общей площади;

Изменился порядок расчёта стоимости патента, выданного не на весь год. Раньше он считался пропорционально количеству месяцев, на которые выдан патент, сейчас считается пропорционально количеству календарных дней срока действия патента.

По налогу на имущество организаций изменения интересные. Самое важное из них разберём подробно.

Согласно подпункту 4 пункта 1 статьи 378.2 НК РФ в действующей редакции налоговая база по налогу на имущество определяется как кадастровая стоимость имущества в отношении следующих видов недвижимого имущества:

1) административно-деловые и торговые центры (комплексы) и помещения в них;

2) нежилые помещения для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

3) объекты недвижимого имущества иностранных организаций;

4) жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учёта.

С 1 января 2020 года подпункт 4 излагается в следующем виде:

4) иные объекты недвижимого имущества, признаваемые объектами налогообложения в соответствии с главой 32 настоящего Кодекса, не предусмотренные в подпунктах 1 - 3 настоящего пункта.

Что это значит? По нашему мнению, это значит, что любое имущество будет облагаться по кадастровой стоимости, если она определена. Другой трактовки этого подпункта найти не удалось, возможно, будут разъяснения Минфина. Косвенно наше мнение подтверждает пункт 12 этой статьи, который дополнен подпунктом 2.2 следующего содержания:

2.2) в случае, если кадастровая стоимость объектов недвижимого имущества, указанных в подпункте 4 пункта 1 настоящей статьи, не определена, определение налоговой базы и исчисление суммы налога (суммы авансового платежа по налогу) по текущему налоговому периоду в отношении данных объектов недвижимого имущества осуществляются в порядке, предусмотренном настоящей главой без учёта положений настоящей статьи.

Это значит, что налоговая база рассчитывается по балансовой стоимости только в том случае, когда для объекта налогообложения не определена кадастровая стоимость.

Обратим внимание на другие положения статьи 378.2 НК РФ, подтверждающие наш вывод. Они не изменены этим законом.

Пункт 7 этой статьи говорит о том, что орган исполнительной власти субъекта РФ не позднее 1-го числа очередного налогового периода по налогу на имущество определяет на этот налоговый период перечень объектов недвижимого имущества, указанных в подпунктах 1 и 2 пункта 1 настоящей статьи, в отношении которых налоговая база определяется как кадастровая стоимость. Такой перечень на 2019 год в Калужской области утверждён приказом министерства экономического развития области от 27.12.2018 № 1795-п. В него включено 626 объектов недвижимого имущества. В течение 2019 года 35 объектов из этого перечня было исключено.

Теперь, если вернуться к подпункту 4 пункта 1 статьи 378.2 НК РФ, то можно сделать вывод, что налоговая база определяется как кадастровая стоимость для всех объектов недвижимости, для которых определена кадастровая стоимость, то есть для абсолютного большинства объектов недвижимости.

А теперь посмотрим на то, надо ли рассчитывать и уплачивать налог на имущество налогоплательщикам, применяющим специальные налоговые режимы. Эти налогоплательщики освобождены от уплаты налога на имущество организаций, за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость (ст.346.1 НК для ЕСХН, ст.346.11 НК для УСН и ст.346.26 для ЕНВД).

Но поскольку по всем объектам недвижимости налоговая база по налогу на имущество будет определяться как кадастровая стоимость объекта, то значит, всем субъектам малого бизнеса, применяющим специальные налоговые режимы и имеющим на балансе недвижимое имущество, придётся с 2020 года уплачивать налог на имущество.

Согласно подпункту 4 пункта 1 статьи 378.2 НК РФ в действующей редакции налоговая база по налогу на имущество определяется как кадастровая стоимость имущества в отношении следующих видов недвижимого имущества:

1) административно-деловые и торговые центры (комплексы) и помещения в них;

2) нежилые помещения для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

3) объекты недвижимого имущества иностранных организаций;

4) жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учёта.

С 1 января 2020 года подпункт 4 излагается в следующем виде:

4) иные объекты недвижимого имущества, признаваемые объектами налогообложения в соответствии с главой 32 настоящего Кодекса, не предусмотренные в подпунктах 1 - 3 настоящего пункта.

Что это значит? По нашему мнению, это значит, что любое имущество будет облагаться по кадастровой стоимости, если она определена. Другой трактовки этого подпункта найти не удалось, возможно, будут разъяснения Минфина. Косвенно наше мнение подтверждает пункт 12 этой статьи, который дополнен подпунктом 2.2 следующего содержания:

2.2) в случае, если кадастровая стоимость объектов недвижимого имущества, указанных в подпункте 4 пункта 1 настоящей статьи, не определена, определение налоговой базы и исчисление суммы налога (суммы авансового платежа по налогу) по текущему налоговому периоду в отношении данных объектов недвижимого имущества осуществляются в порядке, предусмотренном настоящей главой без учёта положений настоящей статьи.

Это значит, что налоговая база рассчитывается по балансовой стоимости только в том случае, когда для объекта налогообложения не определена кадастровая стоимость.

Обратим внимание на другие положения статьи 378.2 НК РФ, подтверждающие наш вывод. Они не изменены этим законом.

Пункт 7 этой статьи говорит о том, что орган исполнительной власти субъекта РФ не позднее 1-го числа очередного налогового периода по налогу на имущество определяет на этот налоговый период перечень объектов недвижимого имущества, указанных в подпунктах 1 и 2 пункта 1 настоящей статьи, в отношении которых налоговая база определяется как кадастровая стоимость. Такой перечень на 2019 год в Калужской области утверждён приказом министерства экономического развития области от 27.12.2018 № 1795-п. В него включено 626 объектов недвижимого имущества. В течение 2019 года 35 объектов из этого перечня было исключено.

Теперь, если вернуться к подпункту 4 пункта 1 статьи 378.2 НК РФ, то можно сделать вывод, что налоговая база определяется как кадастровая стоимость для всех объектов недвижимости, для которых определена кадастровая стоимость, то есть для абсолютного большинства объектов недвижимости.

А теперь посмотрим на то, надо ли рассчитывать и уплачивать налог на имущество налогоплательщикам, применяющим специальные налоговые режимы. Эти налогоплательщики освобождены от уплаты налога на имущество организаций, за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость (ст.346.1 НК для ЕСХН, ст.346.11 НК для УСН и ст.346.26 для ЕНВД).

Но поскольку по всем объектам недвижимости налоговая база по налогу на имущество будет определяться как кадастровая стоимость объекта, то значит, всем субъектам малого бизнеса, применяющим специальные налоговые режимы и имеющим на балансе недвижимое имущество, придётся с 2020 года уплачивать налог на имущество.

- Тупицын Борис МихайловичДиректор фирмы КАМИН